Od sierpnia 2014 roku ceny ropy zaczęły spadać ostro i nieprzerwanie, co pociągnęło za sobą spadki cen surowców petrochemicznych, jak benzen, propylen.

Rok 2014 to kontynuacja powolnego wychodzenia z dekoniunktury światowej gospodarki, utrzymującej niskie zapotrzebowanie na chemikalia w sektorach ściśle powiązanych z PKB, jak budownictwo, motoryzacja, produkcja wyrobów gospodarstwa domowego, elektronika. Ceny dóbr w całym łańcuchu przetwórstwa charakteryzowała niska dynamika wzrostowa, w ślad za niskim popytem i stosunkowo łatwą dostępnością na rynku.

Od sierpnia 2014 roku ceny ropy zaczęły spadać ostro i nieprzerwanie, co pociągnęło za sobą spadki cen surowców petrochemicznych, jak benzen, propylen. W ślad za tym zaczęły spadać ceny w dalszym łańcuchu przetwórstwa, aż do produktów finalnych Grupy, jak tworzywa i chemikalia OXO.

Na tle słabości gospodarek Unii Europejskiej, polska gospodarka zachowała relatywnie wysokie tempo dynamiki PKB, jakkolwiek pogorszyły się wskaźniki takie jak np. tempo wzrostu zamówień eksportowych.

Segment Nawozowy-Agro

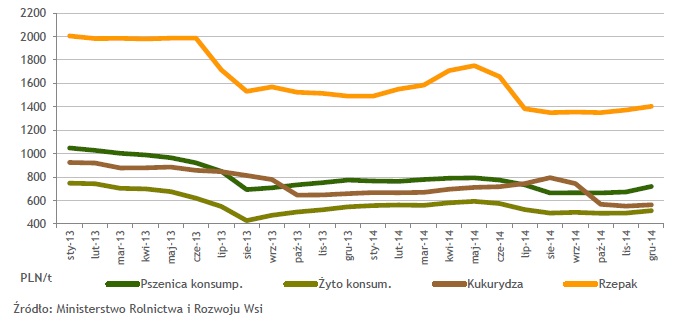

Koniunktura w rolnictwie

Wyjątkowo dobre warunki pogodowe wpłynęły w kolejnym już sezonie na wysokie plony zbóż i zwiększyły poziom zapasów na całym świecie, w Europie i w kraju. Fakt ten, jak i wysoki kurs dolara, który ograniczył eksport USA i spowodował spadki cen na tamtym rynku, przyczyniły się do spadku cen płodów rolnych.

W Polsce zjawisko to kompensuje eksport i system dopłat bezpośrednich, które w kraju dystrybuuje Agencja Restrukturyzacji i Modernizacji Rolnictwa, a ta rozpoczęła w grudniu 2014 roku wypłaty. Za rok 2014 kwota ta wyniosła 14,2 mld zł (w roku 2013 była wyższa i wynosiła 14,91 mld zł), a zostanie rozdzielona pomiędzy ponad 1 350 tys. polskich rolników. Poza tym istnieją inne źródła dofinansowania sektora z działających w ramach Wspólnej Polityki Rolnej programów wsparcia rolnictwa.

Notowania cen rzepaku, pszenicy, żyta, kukurydzy

Rynek nawozowy

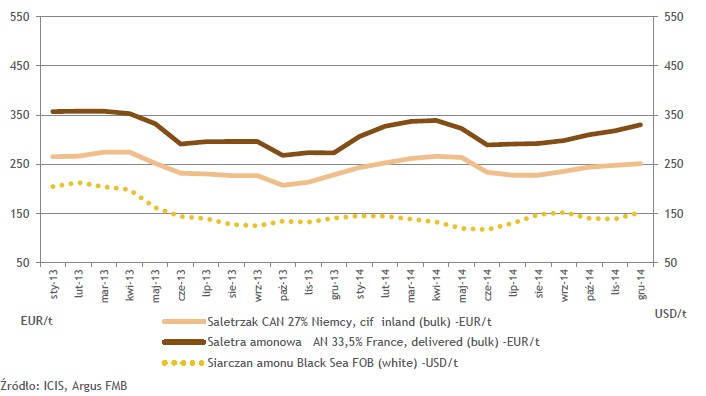

Notowania cen CAN, AN, AS

Salera amonowa/saletrzak

W 2014 roku dla saletrzaku odnotowano minimalnie wyższe średnie ceny roczne w porównaniu z rokiem ubiegłym , natomiast dla saletry amonowej ceny minimalnie obniżyły się. Ceny saletrzaku w 2013 roku wynosiły 242 EUR/tonę, a w roku 2014 - 247 EUR/tonę, natomiast dla saletry amonowej rok 2013 zamknął się średnioroczną ceną na poziomie 319 EUR/tonę, natomiast w 2014 roku cena tego nawozu wynosiła 314 EUR/tonę.

Siarczan amonu

W 2014 roku odnotowano niższą cenę siarczanu amonu w porównaniu z rokiem ubiegłym - z średniorocznej ceny 2013 roku wynoszącej 161 USD/tonę spadła do poziomu 133 USD/tonę. Rynek siarczanu amonu w 2014 roku kształtował się w nadpodaży, głównie z powodu wzrostu chińskich zdolności produkcyjnych.

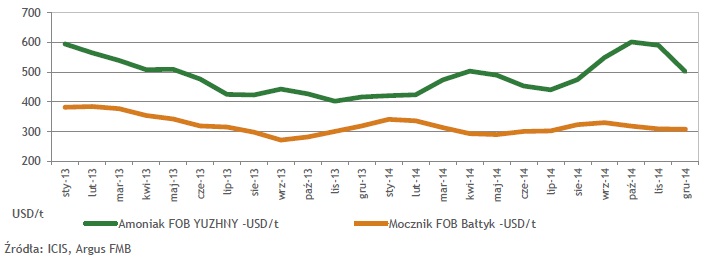

Notowania cen amoniaku i mocznika

Amoniak

W 2014 roku zarówno popyt jak i podaż amoniaku pozostawały na niskim poziomie. Popyt na amoniak, który w okresie wiosennym oraz na przełomie października i listopada podtrzymywali głównie kupujący z USA, uległ załamaniu z powodu nieprzewidzianych opadów śniegu. Szacuje się, że amerykańscy farmerzy zastosowali tylko około 50 % normalnej ilości amoniaku.

Zmiany cen w notowaniach w 2014 roku były znaczne i dynamiczne, a pomimo to w 2014 roku odnotowano wyższe średnioroczne ceny amoniaku w porównaniu z rokiem poprzednim - z ceny 2013 roku wynoszącej 477 USD/tonę wzrosła ona do poziomu 493 USD/tonę (FOB).

Decydujący wpływ na rynek amoniaku w 2014 roku miały wyłączenia instalacji amoniaku, ograniczenia produkcyjne w Egipcie, Trynidadzie, Rosji, Algierii, Indonezji, Australii, Libii, Turcji, Arabii Saudyjskiej oraz na Ukrainie i Litwie. Przerwy oraz ograniczenia produkcji amoniaku wynikały przede wszystkim z awarii instalacji oraz ograniczeń gazowych. Ponadto wpływ na rynek miały niewątpliwie działania wojenne na Ukrainie, gdyż terminal w Yuzhnym (Morze Czarne, Ukraina) jest ważnym ośrodkiem w handlu amoniaku w obrocie światowym.

Mocznik

Sytuacja na światowym rynku mocznika w 2014 roku przebiegała pod znakiem napiętego bilansu popytowo-podażowego. Ograniczenia po stronie produkcji, tj. postoje remontowe, sytuacja polityczna (np. na Ukrainie), okresowe wysokie wzrosty zapotrzebowania na mocznik stały się czynnikami kształtującymi ceny tego nawozu. O spadkach cen notowań zadecydowało utrzymujące się w 2014 roku spowolnienie tego segmentu rynkowego (m.in. mniejsze zapotrzebowanie na mocznik ze strony USA w I kwartale 2014) oraz działania spekulacyjne graczy rynkowych wstrzymujących się z zakupem produktu w oczekiwaniu na spadek jego cen. W 2014 roku odnotowano niższe ceny mocznika w porównaniu z rokiem poprzednim - ze średniorocznej ceny w 2013 roku wynoszącej 329 USD/tonę, spadła do poziomu 314 USD/tonę.

RSM

Średnia cena RSM w roku 2014 kształtowała się na poziomie 185 EUR/tonę. Była niższa o blisko 5 % od średniej ceny obowiązującej w 2013 roku. Ceny RSM praktycznie przez cały 2014 rok podlegały tendencji spadkowej, a cena jednostki azotu w tym nawozie pozostawała jedną z najbardziej atrakcyjnych dla kupujących spośród wszystkich nawozów azotowych. Na uwagę zasługuje coraz większe zainteresowanie producentów z USA i Rosji rynkiem europejskim, jak i wzmożony eksport RSM z Chin (głównie do USA, Australii, Ameryki Płd.).

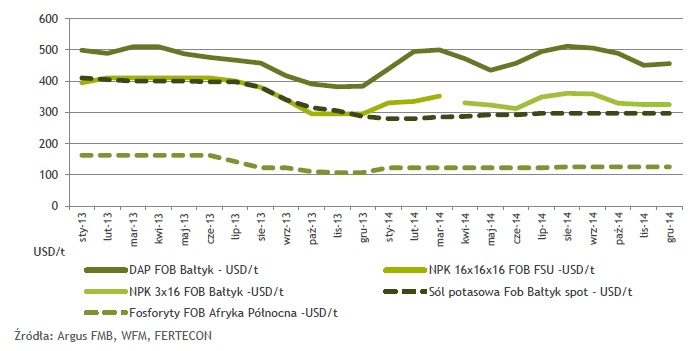

Notowania cen NPK, DAP, soli potasowej, fosforytów

Nawozy NPK

Na rynku krajowym NPK początek roku 2014 charakteryzował się ograniczonym popytem, który wynikał z nagromadzonych zapasów oraz panujących warunków atmosferycznych. Niewielką poprawę odnotowano wraz z wiosennymi pracami polowymi. W drugiej połowie sierpnia i pierwszej połowie września nastąpił znaczący, sezonowy wzrost zakupów nawozów NPK na potrzeby nawożenia jesiennego. Niskie ceny produktów rolnych i mniejszy wolumen dochodów, zmusiły rolników do oszczędności. Kupowali więc zamienniki z importu lub mniej skoncentrowane od producentów polskich (Luvena, Siarkopol, Fosfan), tańsze w przeliczeniu na 1 tonę nawozu, choć z mniejszą zawartością składników odżywczych w czystej postaci.

Po sezonie jesiennym niskie ceny produktów rolnych nie zachęcały rolników do inwestycji w zakup nawozów NPK. Najważniejsi producenci nawozów NPK w zachodniej Europie nie zmieniali cen na standardowe nawozy NPK. Celem zachęcenia do magazynowania nawozów, niewielkie obniżki cen zanotowano jedynie w październiku.

Nawóz DAP

Ceny nawozów DAP w 2014 utrzymywały się na wysokim poziomie. W porównaniu z rokiem poprzednim ceny wzrosły - z średniorocznej ceny 2013 roku wynoszącej około 456 USD/tonę - do poziomu 476 USD/tonę (FOB Bałtyk). Rozpoczęty w końcu 2013 roku, wzrost popytu na DAP był kontynuowany w okresie pierwszego kwartału 2014 roku. W następnym kwartale wielu producentów ograniczyło produkcję z powodów surowcowych, technicznych, pogodowych, po czym odnotowano spadki cen. W zależności od regionu, na rynkach światowych utrzymywały się rozbieżne trendy popytu i ceny DAP-u. Utrzymujący się popyt na rynkach azjatyckich (Indie, Pakistan, Bangladesz, Wietnam) oraz na rynku wewnętrznym Chin, powodował wzrost ceny DAP-u na tych rynkach. Producenci chińscy realizowali rządowy program gromadzenia zapasów DAP-u na sezon jesienny. W Ameryce Południowej, USA oraz Europie popyt pozostawał słaby głównie z powodu zmniejszających się cen na produkty rolne na rynkach światowych. W Brazylii, niskie ceny produktów rolnych (soja, kukurydza) oraz dotkliwa susza spowodowały, że zakupy nawozów fosforowych, w tym DAP-u, zostały drastycznie ograniczone. Ograniczenie podaży w IV kwartale oraz nieznaczny wzrost notowań cen produktów rolnych spowodowały stabilizację ceny DAP-u na rynkach światowych i jej niewielki wzrost.

Sól potasowa (KCl)

Na rynku soli potasowej w 2014 roku odnotowano znacznie niższe ceny niż w porównaniu z rokiem poprzednim - z średniorocznej ceny 2013 roku wynoszącej około 370 USD/tonę spadła do poziomu 292 USD/tonę (FOB Bałtyk spot).

Z początkiem roku 2014 roku negocjowano duże kontrakty na dostawy soli potasowej do Chin, a poziom ich cen był poziomem odniesienia dla odbiorców na takie rynki, jak Indie, Malezja, Filipiny, Indonezja czy Brazylia. Niskie ceny płodów rolnych powodowały, że na rynkach europejskich nie odnotowywano większego popytu na sól potasową.

Rynek soli potasowej pozostaje w nadpodaży. Szacowany, światowy nadmiar mocy produkcyjnych KCL nad popytem wynosi aktualnie około 8 mln ton. Nawet wstrzymanie wydobycia soli potasowej przez Uralkali w listopadzie nie zmieniło tego faktu (zmniejszyło się o 2 mln ton).

Fosforyty

Po wprowadzeniu zmian cen na początku roku, praktycznie do końca 2014 roku, na światowym rynku fosforytów nie zachodziły większe zmiany. Tylko w sierpniu odnotowano nieznaczne wzrosty cen fosforytów marokańskich. Firma OCP Maroko podniosła cenę fosforytów ze 115-130 USD/tonę na 120-130 USD/tonę (FOB Maroko), a w listopadzie obniżeniu uległy notowania ceny fosforytów Togo z poziomu 130-135 USD/tonę na 120-125 USD/tonę (FOB Togo).

Generalnie ceny fosforytów w 2014 roku były niższe w porównaniu z rokiem poprzednim - z średniorocznej ceny 2013 roku wynoszącej około 140 USD/tonę spadła do poziomu 123 USD/tonę (FOB Afryka Północna).

Segment Tworzywa

Notowania cen kaprolaktamu, PA6, benzenu, fenolu

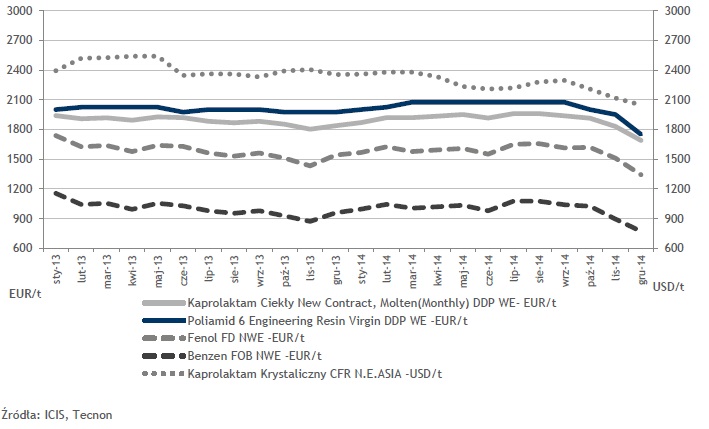

Kaprolaktam

Rynek kaprolaktamu jest ściśle uzależniony od popytu na poliamid oraz od cen surowców opartych na cenach ropy naftowej. Popyt na kaprolaktam w Europie pozostawał na niskim, ale stabilnym poziomie. Zarówno w Europie jak i Azji występowała nadpodaż kaprolaktamu związana z dynamicznym rozwojem produkcji w Chinach. Średnia cena roczna kaprolaktamu ciekłego w 2014 roku wynosiła 1 900 EUR/tonę, w roku ubiegłym zaś 1 886 EUR/tonę (DDP WE), natomiast cena kaprolaktamu krystalicznego w 2014 roku wynosiła 2 255 USD/tonę, a w 2013 roku pozostawała na poziomie 2 422 USD/tonę (CFR N.E.ASIA).

Poliamid 6

Popyt na rynku poliamidu w 2014 roku pozostawał stabilny. Rynek poliamidu 6 zaczyna być pod dużą presją z powodu powstających nowych instalacji w Azji, co może w przyszłości spowodować ograniczenie eksportu do tego regionu, a nawet import tego produktu do Europy. Średnioroczna cena kontraktowa poliamidu 6 w roku 2013 wyniosła 2 000 EUR/tonę (Engineering Resin, Virgin, DDP Tecnon). W porównaniu z rokiem poprzednim ceny wzrosły o około 1 % i wyniosły 2 021 EUR/tonę.

Benzen

Kontraktowe ceny benzenu do sierpnia 2014 roku utrzymywały się na wysokim poziomie, co nie miało bezpośredniego rynkowego odzwierciedlenia na europejskim rynku kaprolaktamu i poliamidu. Fakt ten spowodowany był efektem silnego popytu na ten surowiec (eksport poza Unię Europejską), faktu strukturalnego niezbilansowania tego surowca w całym basenie Atlantyku, znaczącego wzrostu zapotrzebowania na benzen na rynku światowym (m.in. poprzez zwiększone zakupy surowca europejskiego przez Stany Zjednoczone) oraz transakcji o charakterze spekulacyjnym (spadek z wysokiego poziomu cenowego w maju br.). Ponadto istotny wpływ na rynek miały zmiany w relacji kursów walut EUR/USD oraz spadające ceny ropy naftowej, zwłaszcza w listopadzie i grudniu, które przełożyły się na znaczny spadek cen benzenu.

Porównując ceny z roku 2014 do poprzedniego, odnotowano niewielki spadek poziomu cen benzenu - średnia roczna 2014 cena wynosiła 995 EUR/tonę, w roku poprzednim zaś 998 EUR/t (FOB NWE). Spadek cen ropy w sierpniu 2014 roku pociągnął za sobą, choć nie od razu – istotny spadek cen benzenu. Ponadto ze strony Środkowego Wschodu zaczął napływać import benzenu, co poprawiło bilans popytowo – podażowy tego surowca w Europie. Grupa Azoty ma zdywersyfikowany i bezpieczny portfel dostaw benzenu.

Fenol

Główny wpływ na sytuację rynkową fenolu miały notowania cen benzenu. Średni stopień wykorzystania zdolności produkcyjnych fenolu w największych europejskich instalacjach utrzymywał się na relatywnie niskim poziomie. Koniunktura na rynku acetonu częściowo wpłynęła na ustabilizowanie rynku. Obserwowano tez wzrost podaży dostaw spoza Europy (spot).

Porównując średnie ceny roczne do roku ubiegłego odnotowano niewielki trend spadkowy poziomu cen fenolu - średnia cena roczna 2014 roku wynosiła około1 576 EUR/tonę, w roku ubiegłym zaś 1 582 EUR/tonę (FD NWE).

Segment Chemia

Notowania cen 2-EH, n-butanolu, DEHP, OT (DOTP), propylenu

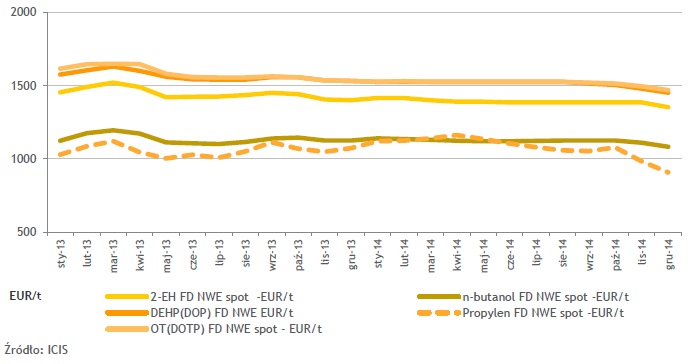

Propylen

Porównując średnie ceny roczne tego surowca do roku poprzedniego, odnotowano wzrost poziomu cen propylenu o 2,13 %, mimo spadków jego cen w II połowie roku. Średnia cena roczna 2014 roku wynosiła około 1 079 EUR/tonę, w roku poprzednim zaś 1 057 EUR/tonę (FD NWE). Znaczące spadki cen propylenu w II połowie roku nie skompensowały całkowicie wzrostów z początku roku.

W pierwszych miesiącach 2014 roku występowały problemy związane z niedoborem propylenu na rynku, wywołane postojami remontowymi i awaryjnymi u części jego producentów. Od maja, dzięki ponownym uruchomieniom krakerów, sytuacja popytowo – podażowa zaczęła się stopniowo poprawiać. Dostępność propylenu uległa poprawie także dzięki spadkowi zapotrzebowania na ten surowiec w miesiącach letnich. Pod koniec roku, gdy notowania propylenu spadły, zapotrzebowanie na propylen uległo zwiększeniu i utrzymywało się na wysokim poziomie prawie do końca 2014 roku.

Alkohole OXO, plastyfikatory

W porównaniu z rokiem poprzednim, w 2014 roku odnotowano spadki cen alkoholi OXO i plastyfikatorów (w USD dla bazy FD NWE), które przedstawiono w poniższej tabelce:

| 2-EH | n-butanol | DOP | DOTP | |

|---|---|---|---|---|

| 2013 | 1 446 | 1 137 | 1 565 | 1 583 |

| 2014 | 1 390 | 1 122 | 1 512 | 1 517 |

| (-3,92) % | (-1,3) % | (-3,33) % | (-4,16) % |

Źródło: ICIS

W 2014 roku na europejskim rynku alkoholi OXO zapotrzebowanie w sektorach docelowych pozostawało na porównywalnym poziomie jak w roku 2013. Inaczej wyglądała sytuacja popytowa na rynku plastyfikatorów. W 2014 roku zapotrzebowanie na DEHP gwałtownie spadło z powodu wprowadzenia na rynek substytucyjnego Oxoviflex-u (DOTP), który staje się kluczowym plastyfikatorem dla branży PCV.

Rynek alkoholi OXO i plastyfikatorów zaburzany był importem z Rosji, Turcji oraz Azji, a okresowo możliwości eksportu z krajów europejskich ograniczał niekorzystny kurs walut.

Na poziom uzyskiwanych cen alkoholi OXO i plastyfikatorów negatywny wpływ miał spadek poziomu cen surowców petrochemicznych, które spowodowały presję spadkową na ceny w II połowie 2014 roku.

Notowania cen melaminy, nadtlenku wodoru (roztwór 100 %)

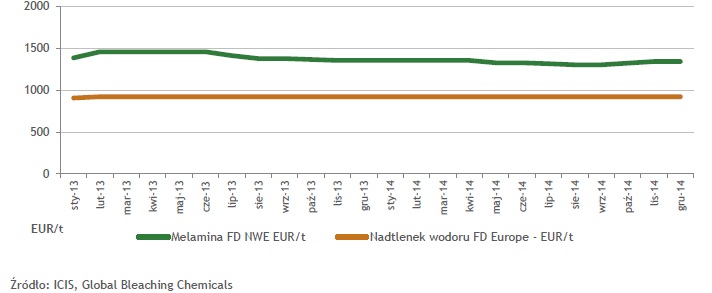

Melamina

Kontraktowe ceny melaminy na rynku europejskim w 2014 roku spadły o 77 EUR/tonę (-5,5 %) w stosunku do 2013 roku. Po podwyżce cen na IV kwartał 2014 roku, rynek melaminy w Europie uległ stabilizacji, podobnie jak w sezonie wakacyjnym.

W 2014 roku sytuacja podażowo-popytowa na rynku europejskim pozostawała stabilna. Na rynku nie brakowało produktu, który oferowany był zarówno przez europejskich producentów, jak również pochodzącego z importu.

Nadtlenek wodoru

W roku 2014 europejski rynek nadtlenku wodoru pozostawał stabilny. Porównując ceny z roku 2014 do poprzedniego, odnotowano minimalny spadek poziomu cen - średnia roczna 2014 cena wynosiła 919 EUR/tonę, w roku 2013 zaś 920 EUR/tonę (FD Europe).

W 2014 roku odnotowano wzrost popytu na nadtlenek wodoru w sektorze produkcji pulpy papierowej i innych aplikacji (przemysł chemiczny, wydobywczy, ochrona środowiska), szczególnie w Europie Północnej. Produkcja w Europie odbywała się z wykorzystaniem ponad 90 % zdolności.

Notowania cen bieli tytanowej, ilmenitu

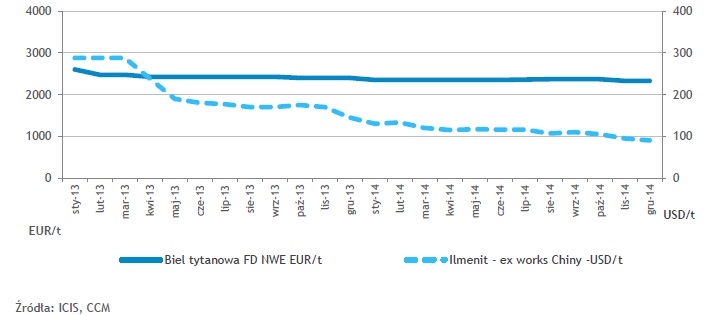

Biel tytanowa

Popyt na światowych rynkach bieli tytanowej w 2014 roku, utrzymywał się na stabilnym, ale niskim poziomie.

W porównaniu do cen z roku ubiegłego odnotowano spadek cen bieli tytanowej o około 4 % - średnia cena w 2014 roku wynosiła 2 353 EUR/tonę, w roku poprzednim wynosiła ona 2 442 EUR/tonę (FD NWE).

Jeden z ważniejszych odbiorców bieli - przemysł papierniczy, od wielu lat notuje coraz mniejszą sprzedaż. Niższy popyt odnotowano także w innej aplikacji – w sektorze powłok, który generuje 60 % zapotrzebowania na TiO2. Nie odnotowano problemów z dostępnością produktu, na rynku nadal występuje nadpodaż bieli tytanowej.

Ilmenit, szlaka tytanowa

W trakcie 2014 roku, ceny w notowaniach spadały. W 2013 roku średnia roczna cena ilmenitu wynosiła około 207 USD/tonę, (Ex works Chiny), a w 2014 roku już 113 USD/tonę, osiągając minimum w grudniu wynoszące 90 USD/tonę. Powodem spadku cen surowców do produkcji bieli tytanowej był niski popyt na produkty końcowych aplikacji samej bieli tytanowej.

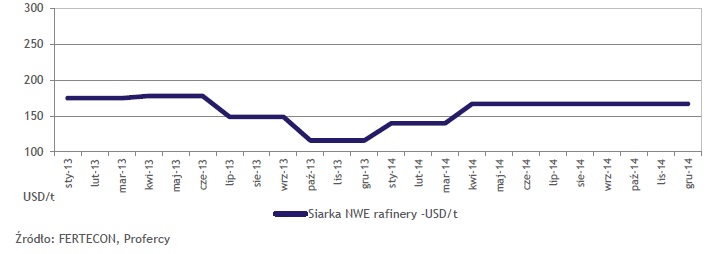

Notowania cen siarki

Siarka

Średnioroczne ceny siarki w 2014 roku wzrosły w porównaniu do 2013 roku średnio o 3,7 % do poziomu 160 USD/tonę (NWE Rafinery Fertecon) - w roku poprzednim wynosiły 155 USD/tonę. Praktycznie od kwietnia kiedy ceny siarki wzrosły ze 140 do 167 USD/tonę ceny w notowaniach nie uległy zmianie. Przyczyną wzrostu ceny siarki w Europie w drugim kwartale były ograniczenia podaży (odstawienie instalacji petrochemicznych do postojów remontowych). O ile sytuacja na rynku siarki w Europie pozostawała stabilna, to zupełnie inaczej przedstawiała się na rynkach światowych. Tam cena systematycznie rosła w trakcie pierwszego kwartału do poziomu 200 USD/tonę (FOB Zatoka Arabska). O wzrostach cen na rynkach światowych zadecydowały ograniczenia produkcyjne siarki w Zatoce Arabskiej i Chinach, problemy logistyczne spowodowane zimową aurą w Rosji i Kanadzie oraz zwiększone zakupy siarki przez Indie i Chiny. W końcu pierwszego kwartału, na rynkach światowych, głównie za przyczyną zmniejszonych chińskich zakupów (wyłączone instalacje nawozowe) cena siarki u dostawców Zatoki Arabskiej spadła o 50 USD/tonę. Na rynkach światowych, w III i IV kwartale utrzymywał się spadkowy trend ceny siarki, głównie z powodu ograniczenia produkcji przez największego konsumenta siarki - przemysł nawozów fosforowych. W Zatoce Arabskiej, z powodu nadmiernych zapasów magazynowych cena siarki spadła w IV kwartale do poziomu 120 USD/tonę (FOB Zatoka Arabska).

W grudniu, popyt w Chinach zaczął rosnąć, a światowa cena siarki w transakcjach na styczeń zaczęła wzrastać i osiągnęła poziom 150 USD/tonę (FOB Zatoka Arabska) z dalszą tendencją wzrostową.

Segment Energetyka

Gaz ziemny

Łagodna zima 2013/2014 przy stabilnych dostawach kontraktowych, a także fakt zbudowania wysokich stanów magazynowych, z obawy o wpływ kryzysu rosyjsko-ukraińskiego na dostępność gazu w Unii Europejskiej, spowodowały stan nasycenia na europejskim rynku gazu i systematyczny spadek jego notowań w hubach zachodnich. Jednocześnie import gazu w 2014 roku był dużo bardziej opłacalny od zakupów surowca od PGNiG po cenie taryfowej. Cena taryfowa minimalnie obniżona z początkiem roku została utrzymana na tym samym poziomie do końca roku, mimo zmiany taryfy od sierpnia 2014 roku z powodu zmiany zasad rozliczania gazu na jednostki energii.

Ceny gazu na Towarowej Giełdzie Energii do września były silnie skorelowane z cenami gazu na niemieckich hubach, przy czym do sierpnia tj. do momentu utworzenia w PGNiG Spółki Obrotu Detalicznego zaopatrującej się w gaz na polskiej giełdzie, płynność tego rynku była niewielka. Potem obrót gazem na TGE znacząco wzrósł, ale ceny oscylowały już bliżej ceny taryfowej.

Energia elektryczna

Rok 2014 był rekordowo ciepły, ze średnią temperaturą 10,06°C, a zapotrzebowanie na energię elektryczną w Krajowym Systemie Energetycznym wzrosło rok do roku o około 0,6 %, przy spadku produkcji ze źródeł konwencjonalnych o około 4 %. Z kolei ilość energii wyprodukowanej z wiatru wzrosła w stosunku do 2013 roku tylko o 26 %, co było efektem kilku bezwietrznych miesięcy i spowolnieniem dynamiki budowy nowych źródeł. Produkcja z tego źródła pokryła roczne zapotrzebowanie na energię na poziomie 4,6 %.

Średnia cena notowań na Towarowej Giełdzie Energii (Rynku Dnia Następnego) w całym 2014 roku wzrosła o 14,4 % w stosunku do notowań w roku 2013. Na wzrost cen w 2014 roku miały wpływ rosnące ceny CO2 , uruchomienie płatności za rezerwę operacyjną oraz działania Operatora Systemu Przesyłowego, między innymi brak możliwości importu tańszej energii, wymiana międzyoperatorska. Szczególnie odzwierciedlały to wysokie ceny na rynku bilansującym, gdzie średnia cena w ciągu roku wzrosła w stosunku do roku poprzedniego o 15,3 %.

Na rynku terminowym cena kontraktów na 2015 rok w ciągu roku wzrosła prawie o 20 zł, a notowania średnich cen energii na 2015 rok osiągnęły cenę o 8 zł wyższą od średniej ceny z kontraktów rocznych na rok 2014.

Węgiel

W roku 2014 tempo wzrostu produkcji węgla wyniosło 0,3 %. Wynikało to głównie z dużej nadpodaży surowca na rynku, jego niskich cen, zmniejszenia eksportu do Chin, spadku cen ropy w II połowie roku i uwarunkowań makroekonomicznych. Prognoza wydobycia na lata 2015 – 2016 to wzrost około 0,9 % rocznie.

Według The Economist Intelligence Unit tempo wzrostu konsumpcji węgla było w 2014 roku najniższe od ponad 10 lat i wyniosło zaledwie 1 %.